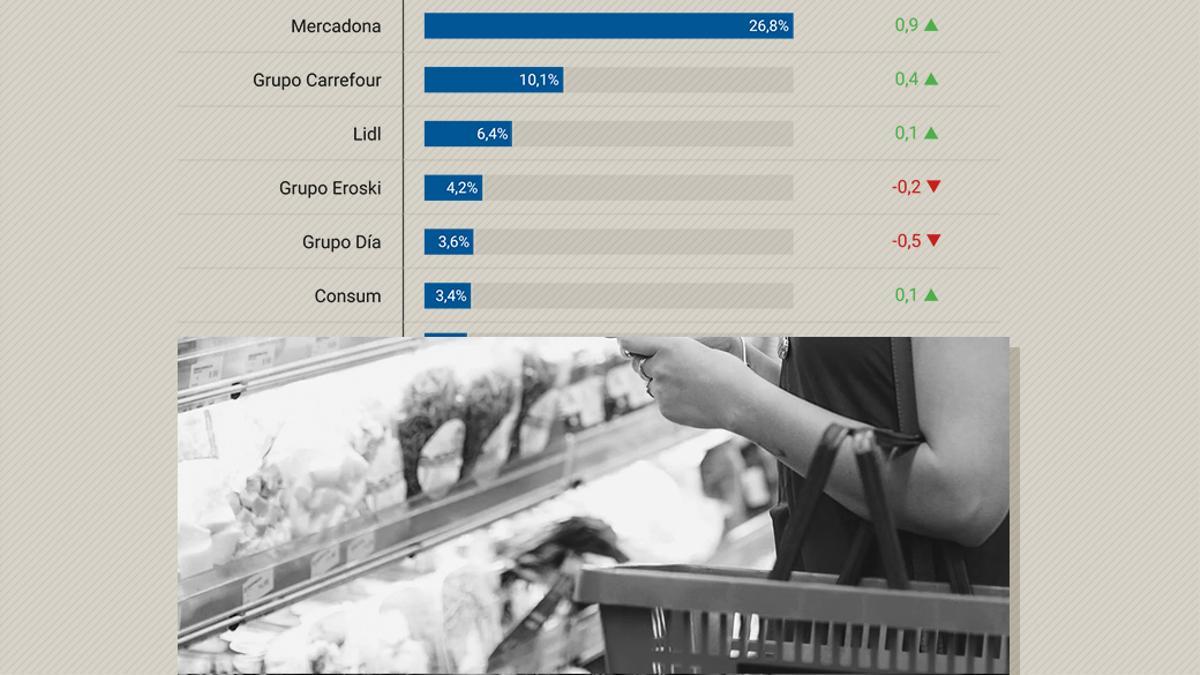

Las enseñas de los distribuidores ralentizan su avance aunque son el 44% de todo lo que se adquiere, pero en algunas cadenas, como Aldi, Lidl o Mercadona, llegan a suponer más del 75%

Los supermercados alemanes Lidl y Aldi aceleran sus aperturas en España donde Mercadona copa el 27% del mercado

Una vuelta a las costumbres previas a la pandemia. En los últimos años, la . Por un lado, aumentando las veces que se va al súper, al hipermercado o a la tienda de barrio, con . Por otro, porque los consumidores han puesto bajo la lupa las ofertas para ir a un establecimiento u otro en función de los precios y de los descuentos.

inflación ha cambiado los hábitos al hacer la compra